Почему Грузия притягивает иностранцев

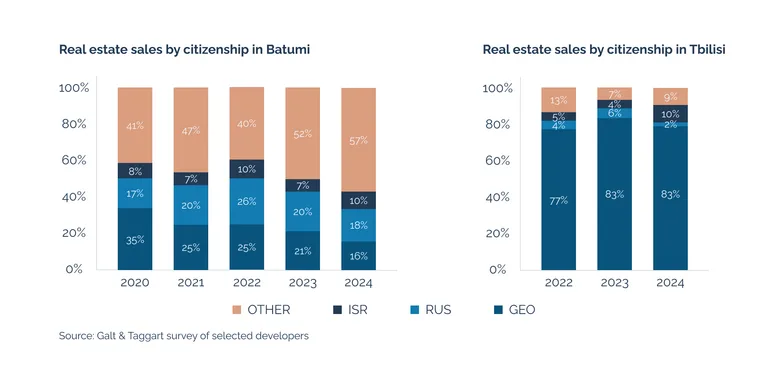

По статистике Galt & Taggart за 2024 год, 21% от всех покупок жилой недвижимости в столице Грузии Тбилиси и 84% во втором по величине городе Батуми приходится на иностранцев. Причина в инвестиционной привлекательности страны: только за последние два года стоимость квадратного метра в новостройках этих городов выросла на 25 и 42%.

Есть и другие плюсы. Нерезиденты могут покупать любые виды жилого имущества за исключением сельскохозяйственных земель. Налога на покупку недвижимости нет, а ежегодный имущественный сбор не превышает 1% от рыночной стоимости объекта. Наконец, Грузия предлагает ВНЖ за покупку жилья от $100 000, а оплатить сделку иностранцы могут с помощью ипотеки в локальных банках.

Порядок действий для оформления ипотеки

Во-первых, чтобы взять ипотеку, нужно въехать на территорию страны. Граждане 90+ юрисдикций могут сделать это по модели visa-free и оставаться в Грузии до года. Приготовьтесь провести в стране несколько дней или даже недель. Без физического присутствия кредит иностранцам недоступен. Лишь единичные банки прописывают в условиях, что могут одобрить заявку через представителя заемщика по доверенности.

Во-вторых, нужно выбрать оптимальный банк. Нерезиденты могут получить ипотеку почти во всех крупных банках страны. Самыми стабильными считаются TBC, Bank of Georgia и Liberty, экспаты нередко выбирают Credo Bank и Basisbank, а для премиальных клиентов есть подразделение BoG под названием SOLO Bank.

В-третьих, вам нужно подтвердить финансовую стабильность, то есть предоставить документы о доходах. Банк оценит их и примет решение о выдаче или отказе в выдаче ипотеки. Источник доходов может быть как в Грузии, так и за рубежом (или в нескольких странах сразу). Главное, чтобы итоговый заработок соответствовал минимально необходимому для конкретного банка. Например, у Liberty это 500 лари в месяц, в Bank of Georgia — 400 лари в месяц.

Что еще стоит учитывать:

- Если объем вашего дохода недостаточен для одобрения кредита, некоторые банки позволяют оформить ипотеку с созаемщиком. Им может быть любой член семьи, имеющий достаточный заработок.

- ВНЖ не входит в список обязательных требований, хотя его наличие может увеличить шанс одобрения ипотеки. Но в первую очередь банк смотрит на вашу финансовую стабильность и кредитную историю, если она есть.

- Некоторые банки учитывают возраст заемщика. Например, TBC не выдает ипотеку людям младше 20 лет и старше 65 лет.

Когда банк выяснит всю необходимую информацию о заемщике, следующим этапом к получению ипотеки будет осмотр выбранной для покупки квартиры оценщиком банка. На основе его оценки и ваших финансовых возможностей банк определит сумму кредита, а также рассчитает размер ежемесячного платежа и срок погашения ипотеки.

Условия и процентные ставки в крупных банках

Часто банки предоставляют кредит в той валюте, в которой вы получаете доход (при условии, что для страны — источника дохода эта валюта национальная). Например, если вы работаете в ЕС, ипотеку можно оформить в евро, а если получаете переводы из США, то в долларах. Если условие не соблюдается, кредит вам все еще доступен, но в грузинских лари. На выбор валюты может влиять размер суммы, которую вы планируете взять. Bank of Georgia указывает на своем сайте, что кредиты эквивалентом до 400 000 лари выдаются только в национальной валюте Грузии.

Процентная ставка по ипотеке обычно плавающая, но ориентир для нее во всех случаях разный. Для лари это индекс TIBR 1M от Национального банка Грузии, для долларов — SOFR, а для евро — EVRIBOR. Ставка фиксируется сроком на 5 лет, после чего может быть пересмотрена.

Например, TBC указывает следующие ставки в первом квартале 2025 года:

- 10,7% годовых по кредиту в лари (с учетом комиссий и страховок — 11,5%).

- 7,5% для долларовой ипотеки (с учетом всех платежей — 9,4%).

- 6,4% для ипотеки в евро (эффективная ставка — 8,2%).

Размер первоначального взноса для иностранцев — не меньше 30–40%. Если вы сможете подтвердить доход в Грузии за последние полгода, некоторые банки могут снизить первоначальный взнос до 15% от стоимости квартиры.

Ипотека выдается сроком до 10–20 лет (в зависимости от банка). Срок для выплаты ипотеки в лари, как правило, больше, чем срок для кредитов в иностранной валюте. Например, Liberty Bank предоставляет ипотечные кредиты в долларах и евро на срок до 120 месяцев, а в лари — до 240 месяцев.

Максимальная сумма ипотеки отличается в банках. TBC указывает $500 000 (или эквивалент в лари и евро), а Basisbank предлагает ипотеку до 600 000 лари (~$215 000). Впрочем, реальный лимит зависит от вашего ежемесячного дохода. Минимальный размер кредита — от 3000 лари для Bank of Georgia и TBC.

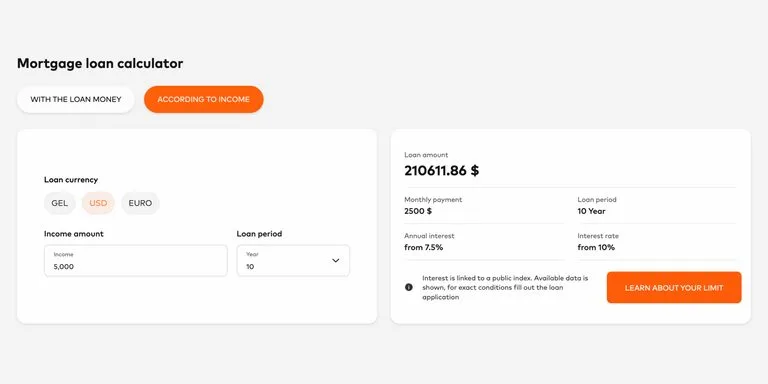

Сайты банков предлагают кредитные калькуляторы, где можно ввести стоимость квартиры и срок, на который вы планируете взять ипотеку, чтобы посмотреть примерный ежемесячный платеж в разных валютах.

Юридическая компания PB Services поможет выбрать подходящий банк, узнать больше об условиях ипотеки и оформлении документов. Запишитесь на бесплатную 30-минутную консультацию, чтобы получить комментарий эксперта.

Необходимые документы для оформления ипотеки

Вам понадобится стандартный набор:

- Заполненное заявление.

- Заграничный паспорт.

- ВНЖ (при наличии).

- Документ о подтверждении доходов.

- Банк оставляет за собой право запросить другие документы: договор о покупке квартиры или трудовой договор. Иногда нужно заполнить анкету.

Если вы уже выбрали конкретную квартиру, при себе важно иметь выписку об этой квартире и договор купли-продажи, где будет указано, в чьей собственности она находится и нет ли на ней обременений (бывает так, что за квартиру, которую вы собираетесь купить, еще выплачивается ипотека).

Срок рассмотрения заявки — от нескольких дней до 2-3 недель. В течение этого периода банк может запросить дополнительные документы или уточнения.

Возможные трудности при оформлении ипотеки

Несмотря на то, что процедура получения ипотеки в Грузии считается упрощенной, иностранец может столкнуться с рядом проблем:

- Языковой барьер. Хотя сотрудники многих банков знают английский, договор на покупку квартиры, кредитный договор, а также выписки из государственных реестров составляются на грузинском языке. Поэтому лучше воспользоваться услугами локального эксперта при оформлении.

- Кредитная история и источник доходов. Финансовая стабильность играет ключевую роль при одобрении кредита. Поэтому внимательно изучите требования банка. Вы должны быть готовы подтвердить платежеспособность и предоставить все подтверждающие документы.

- Колебания валютного курса и ключевых ставок. Учитывайте, что курс и бенчмарки TIBR 1M, SOFR и EVRIBOR, к которым привязана ипотека, могут меняться — это влияет на размер ежемесячных платежей.

- Неучтенные траты при оформлении ипотеки. При открытии ипотеки важно учитывать не только кредитную ставку и первоначальный взнос, но и другие расходы: страхование жизни, комиссию банка, операции по открытию счета и прочее. Они отражены в эффективной ставке, которую мы приводили выше.

- Дополнительные условия для нерезидентов. Перед подачей заявки на ипотеку важно внимательно изучить, какие ограничения действуют именно для иностранных заемщиков — иногда они не отражены на сайте, поэтому лучше прийти в отделение и проконсультироваться лично. Они могут касаться ограничений на тип валюты или срок погашения ипотеки.

Грузия — прекрасная страна с высоким уровнем жизни и низкими налогами для иностранцев. Здесь активно развивается туристический сектор, поэтому владельцы недвижимости могут сдавать ее в аренду и получать дополнительный доход. При этом сама покупка недвижимости проста и прозрачна, а права собственников надежно охраняются законом.

Чтобы оформление ипотеки тоже не вызывало сложностей, вы можете обратиться в PB Services: мы расскажем о предложениях банков подробнее, поможем открыть банковский счет и оформить все необходимые документы. Заполните форму ниже, чтобы узнать больше.